28.9.2023 | 12:57

NÚ ER KOMINN TÍMI TIL AÐ INNLIMUNARSINNARNIR GEFI UPP NÁKVÆMLEGA HVAÐA BEINI KOSTNAÐUR ÞAÐ ER SEM "FYLGIR" KRÓNUNNI...

Þess í stað eru INNLIMUNARSINNARNIR alltaf með einhverjar UPPHRÓPANIR, sem einhverjir sem eru með einhverja svipaða greindarvísitölu fara að taka sem einhverjum heilögum sannleik. Þeir gera sér ekki grein fyrir því að gjaldmiðill er bara gjaldmiðill og er ekki með sjálfstæða hugsun og þá fer "GENGI" gjaldmiðilsins eftir efnahagsstjórnuninni í viðkomandi landi. En þetta lið eru svo miklir "FERKANTAÐIR LEÐURHAUSAR" að annað hvort skilja þeir þetta ekki eða vilja ekki skilja þetta.....

|

Dugar ekki að nálgast rússneska vexti |

| Tilkynna um óviðeigandi tengingu við frétt | |

Flokkur: Stjórnmál og samfélag | Facebook

Bloggvinir

-

annabjorghjartardottir

annabjorghjartardottir

-

arnarthorjonsson

arnarthorjonsson

-

skagstrendingur

skagstrendingur

-

formula

formula

-

reykur

reykur

-

flinston

flinston

-

asthildurcesil

asthildurcesil

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

bjornaxelsson

bjornaxelsson

-

bokin

bokin

-

dagsol

dagsol

-

contact

contact

-

einarbb

einarbb

-

einarvill

einarvill

-

einarorneinars

einarorneinars

-

finnur

finnur

-

fritzmar

fritzmar

-

georg

georg

-

gislim3779

gislim3779

-

gudbjornj

gudbjornj

-

gutti

gutti

-

elnino

elnino

-

manix

-

zumann

zumann

-

gmaria

gmaria

-

noldrarinn

noldrarinn

-

tilveran-i-esb

tilveran-i-esb

-

gthg

gthg

-

gunnsithor

gunnsithor

-

gunnlauguri

gunnlauguri

-

gustafskulason

gustafskulason

-

godurdrengur

godurdrengur

-

halldorjonsson

halldorjonsson

-

hallurhallsson

hallurhallsson

-

hbj

hbj

-

hallibjarna

hallibjarna

-

heimssyn

heimssyn

-

diva73

diva73

-

helgatho

helgatho

-

helgigunnars

helgigunnars

-

hordurhalldorsson

hordurhalldorsson

-

ingagm

ingagm

-

ingolfursigurdsson

ingolfursigurdsson

-

thjodfylking

thjodfylking

-

astromix

astromix

-

fun

fun

-

jensgud

jensgud

-

ezuz

-

joiragnars

joiragnars

-

johannvegas

johannvegas

-

jaj

jaj

-

fiski

fiski

-

jonerr

jonerr

-

bassinn

bassinn

-

jonsnae

jonsnae

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

juliusvalsson

juliusvalsson

-

ksh

ksh

-

kolbrunerin

kolbrunerin

-

kristinn-karl

kristinn-karl

-

stinajohanns

stinajohanns

-

keh

keh

-

kristjan9

kristjan9

-

lifsrettur

lifsrettur

-

magnuss

magnuss

-

magnusthor

magnusthor

-

marinogn

marinogn

-

mal214

mal214

-

njallhardarson

njallhardarson

-

odinnth

odinnth

-

solir

solir

-

olafurjonsson

olafurjonsson

-

os

os

-

oskareliasoskarsson

oskareliasoskarsson

-

pallvil

pallvil

-

frisk

frisk

-

ragnar73

ragnar73

-

rosaadalsteinsdottir

rosaadalsteinsdottir

-

hughrif

hughrif

-

fullveldi

fullveldi

-

seinars

seinars

-

nafar

nafar

-

holmarinn

holmarinn

-

sigurdurig

sigurdurig

-

siggiflug

siggiflug

-

siggith

siggith

-

sigurjonth

sigurjonth

-

summi

summi

-

stormsker

stormsker

-

timannatakn

timannatakn

-

tibsen

tibsen

-

valdimarjohannesson

valdimarjohannesson

-

skolli

skolli

-

valur-arnarson

valur-arnarson

Nýjustu færslur

- ENN HELDUR PENINGASTEFNUNEFND "DAUÐAHALDI" Í ÞAÐ AÐ STÝRIVEXT...

- MARGUR "SKÍTURINN" SEM KÆMI Í LJÓS VIÐ ÝTARLEGRI RANNSÓKN.......

- ENN UM "GÆÐI" SKOÐANAKANNANA........

- VILJI, GETA, ÁKVEÐNI OG ÁRÆÐNI ER EINFALDLEGA ÞAÐ SEM VANTAR ...

- HVAÐA VÖLD HEFUR FORSETINN - OG HAFA ÞESSI VÖLD VERIÐ NOTUÐ??

- HANN ER EKKI ALLTAF FYNDINN - NÚ ER HANN ORÐINN HLÆGILEGUR.....

- FJÖGURRA TIL FIMM % FRÁVIK Í SKOÐANAKÖNNUN SEGIR NOKKUÐ TIL ...

- "HÁTT GLYMUR Í TÓMRI TUNNU" - SUMIR ÆTTU AÐ LÝTA SÉR NÆR........

- ÞAÐ VÆRI KANNSKI EKKI SVO VITLAUST AÐ ATHUGA HVERSU HÁIR STÝR...

- GLEÐILEGT SUMAR........

- VERÐBÓLGAN LÆKKAR EN VEXTIR HÆKKA????????

- FINNST FÓLKI VIRKILEGA AÐ ÞESSI MANNESKJA EIGI EITTHVAÐ ERIND...

Færsluflokkar

- Bloggar

- Bækur

- Dægurmál

- Enski boltinn

- Evrópumál

- Ferðalög

- Fjármál

- Fjölmiðlar

- Formúla 1

- Heilbrigðismál

- Heimspeki

- Íþróttir

- Kjaramál

- Kvikmyndir

- Lífstíll

- Löggæsla

- Mannréttindi

- Matur og drykkur

- Menning og listir

- Menntun og skóli

- Pepsi-deildin

- Samgöngur

- Sjónvarp

- Spaugilegt

- Spil og leikir

- Stjórnmál og samfélag

- Sveitarstjórnarkosningar

- Tónlist

- Trúmál

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Utanríkismál/alþjóðamál

- Vefurinn

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (8.5.): 130

- Sl. sólarhring: 354

- Sl. viku: 1322

- Frá upphafi: 1775321

Annað

- Innlit í dag: 70

- Innlit sl. viku: 759

- Gestir í dag: 67

- IP-tölur í dag: 65

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Sæll Jóhann.

Rétt er það að innlimunar- og evrusinnar beita upphrópunum í þeim tilgangi að reyna að ná sínu fram, hræða fólk til fylgis við sig, en það er hið eina sem þeir geta notasst við til að ná til almennings þar sem þeir hafa ekkert haldbært eða bitastætt til að bera á borð fyrir fólk. Og rétt er það að enginn gjaldmiðill hefur sjálfstæða hugsun eða vilja, þar er það efnahagsstjórnunin sem hefur áhrif á gildi gjaldmiðilsins.

Því miður er því svo farið hér á landi nú um stundir að stjórnvöldum tekst illa upp í efnahagsmálum þjóðarinnar og reyndar á það við víðar og ekki síst í henni Evrópu þar sem evran er á fallanda fæti.

Tómas Ibsen Halldórsson, 28.9.2023 kl. 16:25

Vaxtaprósentur eru skrifaðar á lánasamninga. En hefur einhver séð peningaseðil með áprentaðri vaxtaprósentu? Nei, hvorki evru, krónu né annað. Vextir eru á lánum ekki gjaldmiðlum.

Þau sem halda því fram að með aðild að ESB og upptöku evru myndi Ísland sjálfkrafa breytast í Þýskaland eða Holland og vextir á húsnæðislánum verða jafn lágir og þar en ekki jafn háir og t.d. í Eystrasaltsríkjunum sem nota evru, mega gjarnan útskýra fyrir mér hvernig þau halda að þessi mekanismi sem þau virðast trúa á eigi að virka.

Tökum dæmi:

Lán upp á 50 milljónir króna tekið hjá Landsbankanum í dag er með 10,75% ársvexti, sem þýðir að greiða þarf 447.917 krónur á mánuði í vexti.

Umreiknum þetta yfir í evrur, gengið á henni er núna ca. 145,54 kr. þannig að samsvarandi upphæð lánsins yrði 343.548,17 evrur.

10,75% ársvextir af 343.548,17 evrum þýða að greiða þarf 3.077,62 evrur á mánuði í vexti.

Umreiknum það aftur yfir í krónur: 3.077,62 x 145,54 = 447.917 krónur á mánuði.

Niðurstaða: vaxtabyrðin er nákvæmlega sú sama hvort sem reiknað er í krónum eða evrum. (Sama niðurstaða fæst ef miðað er við eitthvað annað gengi á milli evru/krónu.)

Eina leiðin til að fá út lægri vaxtabyrði er lækka vaxtaprósentuna. Sá sem heldur því fram að það gerist ef skipt er um mælieinguna fyrir fjárhæð lánsins, þarf að útskýra hvers vegna Landsbankainn sem getur komist upp með að rukka 10,75% vexti af láninu í krónum, myndi ekki komast upp með að rukka 10,75% vexti af láninu í evrum. Hvernig virkar sá mekanismi?

Guðmundur Ásgeirsson, 28.9.2023 kl. 17:34

Tómas, það er algjörlega óumdeilt að það er EFNAHAGSÓSTJÓRNIN hér á landi sem veldur verðbólgunni og verðhækkanir eru núna þegar uppgangurinn er sem mestur og krónan er að styrkjast er aðallega vegna þess að "verðbólguvæntingar" í þjóðfélaginu eru miklar (það er að segja að innan þjóðfélagsins eru væntingar til þess að verðbólga komi til með að hækka og þegar ástandið er þannig þá HÆKKAR vöruverð ÁN þess að nokkur sýnileg ástæða sé til staðar og gjaldmiðillinn hefur ekkert með það að gera.......

Jóhann Elíasson, 28.9.2023 kl. 18:05

Guðmundur, þakka þér fyrir greinargóða athugasemd. Eins og ég sagði í blogginu þá eru INNLIMUNARSINNARNIR og viðhengi þeirra "FERKANTAÐIR LEÐURHAUSAR" sem einfaldlega hvorki vilja eða geta skili einfaldar og góðar útskýringar þínar og sterk rök. Varðandi vaxtastigið þá er það eiginlega lágmarkskrafa AÐ BANKARNIR FARI AÐ LÖGUM Í KJÖLFAR STÝRIVAXTAHÆKKANA SEÐLABANKANS. Þú veist það örugglega sem lögfræðingur að þegar tveir aðilar gera með sér samning þá gildir hann ÓBREYTTUR til loka samningstímans. En bankarnir settu innákvæði í smáu letri þess efnis að vaxtaprósentan breyttist meðfram vaxtabreytingum Seðlabankans. MÉR ER ÞAÐ MIKIÐ TIL EFS AÐ ÞESSI GJÖRNINGUR STANDIST LÖG EN ÉG TEK ÞAÐ FRAM AÐ ÞÚ HLÝTUR AÐ VITA ÞETTA MIKIÐ BETUR EN ÉG. En þá kemur "bomban": ÞEGAR SEÐLABANKINN HÆKKAR STÝRIVEXTINA ÞÁ Á HÆKKUNIN EKKI AÐ VERA AFTURVIRK, HELDUR Á HÚN AÐ TAKA TIL ÞERRA LÁNA SEM TEKIN ERU EFTIR STÝRIVAXTAHÆKKUNINA. Á ÞENNAN HÁTT VIRKA STÝRIVEXTIR Í ÖLLUM LÖNDUM NEMA ÍSLANDI. Ég er alveg sammála því að vextir eru allt of háir, þegar verðtryggingunni var skellt á árið 1980, skrifaði Jóhannes heitinn Nordal að vextir ættu alls ekki að vera hærri en 1,5 - 2% umfram verðbólgu og held ég að flestir ættu að geta skrifað uppá það en raunin hefur heldur betur orðið önnur...

Jóhann Elíasson, 28.9.2023 kl. 18:34

Sæll Jóhann. Ég er algjörlega sammála því sem þú segir um vaxtabreytingarnar, ekki síst að þær ættu frekar að hafa áhrif á ný lán heldur en þau lán sem þegar hafa verið tekin.

Varðandi lánaskilmála um breytilega vexti þá get ég útskýrt aðeins nánar hvernig staðan er á þeim. Í fyrsta lagi er (því miður kannski) löglegt að hafa vexti breytilega svo lengi sem þeir miðast við eitthvað óháð og gegnsætt viðmið. Þannig er til dæmis ekkert í lögum sem bannar skilmála sem segja að vextir lánsins á hverjum tíma jafngildi meginvöxtum seðlabanka plús 1% álag ofan á þá, svo dæmi sé tekið. Aftur á móti eru fáir lánveitendur með nákvæmlega þannig skilmála, t.d. eru flestir bankarnir með miklu flóknari og víðtækari skilmála sem áskilja þeim "rétt" til að miða vaxtabreytingar við allskonar fleiri þætti sem eru alls ekki gegnsæir og í raun útilokað fyrir neytanda að átta sig á því hvað þeir þýða. Ágreiningsmál um slíka skilmála eru nú fyrir dómstólum og í a.m.k. þremur slíkum málum er verið að bíða eftir áliti EFTA-dómstólsins um hvort þeir standist samræmdar EES-reglur. Tíðinda má vænta í vetur.

Til fróðleiks er hér sýnishorn af skilmálum um breytilega vexti frá einum banka og ég skora á lesendur að spreyta sig á þeirri þraut að reyna að skilja hvað þeir þýða í raun:

Af höfuðstól skuldar þessarar ber skuldara að greiða breytilega vexti íbúðalána [...] banka. Vextir eru reiknaðir af höfuðstól skuldar þessarar eins og hann er á hverjum tíma. Vextir lánsins eru breytilegir og er [...] banka heimilt að breyta vöxtunum breytist þeir þættir sem vextirnir byggjast á. Við ákvarðanir á breytilegum vöxtum íbúðalána [...] banka er horft til breytinga á vöxtum sem Seðlabanki íslands ákveður og birtir á vefsíðu sinni, www.sedlabanki.is, ávöxtunarkröfu óverðtryggðra skuldabréfa útgefinna m.a. af bönkum og fjármálastofnunum á íslandi, ríkissjóði Íslands eða sveitarfélögum, breytinga á fjármögnunarkostnaði, rekstrarkostnaði, smásöluálagningu bankans og álagningu bankans vegna útlánaáhættu. Fjármögnunarkostnaður bankans ræðst annars vegar af arðsemiskröfu eigin fjár og hins vegar af kostnaði við aðra fjármögnun bankans. Hlutfallið milli þessara tveggja þátta er breytilegt og ræðst meðal annars af ákvörðunum opinberra yfirvalda. Fjármögnunarkostnaður er metinn á vaxtaákvörðunardegi. Með rekstrarkostnaði er átt við rekstrarkostnað bankans eins og er hann áætlaður fram í tímann á vaxtaákvörðunardegi, miðað við síðasta uppgjör bankans. Með smásöluálagningu er átt við álagningu bankans eins og markaðsaðstæður gefa tilefni til. Með álagningu vegna útlánaáhættu er átt við mat bankans á framtíðargreiðslufalli og mat á tjóni bankans vegna framtíðargreiðslufalls sambærilegra og/eða hliðstæðra lána, sem byggir meðal annars á fyrri reynslu bankans. Samkvæmt ofangreindu verða vextir lánsins ávallt í samræmi við þá vexti sem gilda gagnvart nýjum sambærilegum og/eða hliðstæðum lánum. Þegar vextir lánsins eru ákveðnir eru þeir þættir sem mynda vextina metnir sjálfstætt. Í kjölfarið er tekin ákvörðun um hvort aðstæður gefi tilefni til breytinga á vöxtunum. Getur breyting hvers þáttar um sig gefið tilefni til breytinga á vöxtunum. Vexti ber að greiða eftir á, á sama tíma og afborganir. Vextir reiknast frá útgáfudegi bréfsins, nema annað sé tilgreint. Sé um sérstaka vaxtagjalddaga að ræða, skal greiða vexti á vaxtagjalddögum samkvæmt ofanskráðu til gjalddaga fyrstu afborgunar, en frá þeim tíma greiðast vextir á sömu gjalddögum og afborganir.

Guðmundur Ásgeirsson, 28.9.2023 kl. 18:54

Þakka þér fyrir þessar útskýringar Guðmundur, samt sem áður er ég ekki að fullu tilbúinn að samþykkja það að breyting á vöxtum sé "LÖGLEG MEÐ ÖLLU". Þurfa ekki báðir aðilar að samningnum að samþykkja, hefur verið látið reyna á þetta atriði? Mér finnst að undanfarið hafi svo mörg vafaatriði komið í ljós......

Jóhann Elíasson, 28.9.2023 kl. 19:57

Það er (tæknilega) löglegt að semja um breytilega vexti, en að sjálfsögðu þurfa báðir aðilar að samningnum að samþykkja það. Jafnframt þurfa skilmálarnir um breytilega vexti að uppfylla ákveðin skilyrði sem eru orðuð með eftirfarandi hætti, t.d. í 1. mgr. 34. gr. laga um fasteignalán til neytenda nr. 118/2016:

"Ef í samningi um fasteignalán er kveðið á um að byggt sé á viðmiðunargengi, vísitölum eða viðmiðunarvöxtum við ákvörðun breytilegra vaxta er lánveitanda aðeins heimilt að notast við viðmiðunargengi, vísitölur eða viðmiðunarvexti sem eru skýrir, aðgengilegir, hlutlægir og unnt að sannreyna, bæði fyrir aðila samnings og Neytendastofu. Byggist ákvörðun um breytingu á vöxtum ekki á viðmiðunargengi, vísitölum eða viðmiðunarvöxtum skal í samningi um fasteignalán greint frá skilyrðum og málsmeðferð við breytingu á vöxtum."

Eins og ég gat um í fyrri athugasemd er einmitt verið af öllum kröftum að láta reyna á það fyrir dómstólum hvort skilmálar íslenskra lánveitenda standist þessi lagaskilyrði.

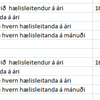

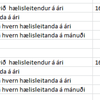

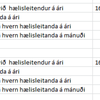

Hér má sjá stöðu þriggja slíkra mála á vef EFTA dómstólsins, en frekari tíðinda af þeim er að vænta seinna í vetur:

Guðmundur Ásgeirsson, 28.9.2023 kl. 21:02

Ekki hvarflar að mér að draga það sem þú segir í efa og ég verð bara að gangast við því að ég er ekki nógu og vel að mér þarna......

Jóhann Elíasson, 28.9.2023 kl. 21:14

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.