7.5.2022 | 06:32

SKATTALÆKKUN – TEKJUHÆKKUN FYRIR RÍKIÐ..............

Núna er verið að tala um alls konar ráðstafanir sem ríkið ætti að grípa til vegna þeirra gífurlegu verðhækkana sem hafa orðið og þá aðallega á matvælum og svo ekki sé talað um hækkanir sem hafa orðið á eldsneyti. Ekki eru allir sammála um það hverjar þessar aðgerðir ættu að vera en það er alveg á tæru að eitthvað þarf að gera því hækksanir á nauðsynavöru til heimilanna eru alveg gengdarlausar en launin hækka ekkert á móti og ofan á allt mælist verðbólgan yfir 7% -stigum. Flestir benda á hið augljósa, það er að lækka virðisaukaskattinn á matvöru, hreinlætivöru, eldsneyti og fleiru en það má Fjármálaráðherra ekki heyra nefnt, enda bíta þessar hækkanir lítið sem ekkert á hátekjufólki eins og honum og stjórnmálafólki yfirleitt. Og hefur helst mátt skilja á stjórnmálafólki að ekki sé enn komin ástæða til aðgerða af hendi stjórnvalda. Ég veit að það er hægt að grípa til aðgerða, sem bæði lækka útgjöld heimilanna mjög mikið og auka tekjur ríkisins verulega. Einhver hlýtur að spyrja sig að því hvernig það sé hægt að lækka skatta en um leið að auka tekjur ríkisins af skattheimtu? Svarið er einfalt að leggja niður virðisaukaskattkerfið, sem er bæði flókið og þungt í vöfum og vegna þess hve erfitt er að hafa eftirlit með því er mikil hætta á að það sé misnotað. Þá er mikð um undanþágur frá virðisaukaskatti í hinum ýmsu atvinnugreinum og vissulega „skekkir“ það samkeppnisstöðu margra fyrirtækja. En hvað ætti þá að koma í stað virðisaukaskattskerfisins? Svarið er einfalt, það er veltuskattur, þar sem öll fyrirtæki landsins greiddu ákveðna prósentu af veltu fyrirtækisins og væri engin undaþága veitt á því. Þessi prósenta yrði 6,00% og af því leiddi að tekjuauki ríkisins yrðu, miðað við gögn sem ég hef undir höndum milli 60 – 80 milljarðar ári. Ástæða þess að ég valdi þessa prósentutölu var sú að ríkissjóður er algjörlega tómur og þarf á auknum tekjum að halda, en ef tekjur ríkisins ættu að verða óbreyttar frá því sem þær eru í dag ætti veltuskattsprósentan að vera rétt rúmlega 4,50%. Á þessu sést hversu gífurlega miklu munar um hvert prósentustig.

VIRÐISAUKASATTUR – VELTUSKATTUR

Virðisaukaskattur skiptist í útskatt og innskatt. Útskattur er sá skattur sem er greiddur af tekjum sem viðkomandi greiðir af þeim tekjum sem hann hefur af starfsemi sinni. En innskattur er það sem viðkomandi fær endurgreitt af hráefniskaupum og öðrum kostnaði sem fellur til vegna starfseminnar. Hér á landi er virðisaukaskatturinn í tveimur þrepum annars vegar 24% og hins vegar 11%, það fer eftir starfsemi viðkomandi fyrirtækis í hvoru virðisaukaskattsþrepinu fyrirtækið lendir. Það fyrirtæki sem er með allar sínar tekjur í 11% þrepinu en hráefniskostnaði og annan rekstrarkostnað í 24% þrepinu, lendir undantekningalaust í því að innskatturinn verður hærri en útskatturinn, það er að segja að fyrirtækið fær endurgreiddan virðisaukaskatt og þá skiptir engu máli hvort hagnaður er af rekstrinum eða ekki. Og svo greiða fyrirtæki sem selja framleiðslu sína erlendis ekki virðisaukaskatt en þau fá greiddann innskatt af hráefniskostnaði sínum og öðrum rekstrarkostnaði, til dæmis fékk stóriðjan í landinu endurgreiddan VSK 56,573 milljarða á virði ársins 2011, á núvirði, reiknað í byrjun maí 2022, 80,215 milljarðar. Rétt er að benda á það að um miðja síðustu öld,var það mjög ofarlega á listanum hjá Íslenskum stjórnvöldum að ganga í ESB eða EBE eins og það hét þá og eitt af skilyrðum sem EBE setti var að öll aðildarríkin og væntanleg aðildarríki innleiddu virðisaukaskatt að Evrópskri fyrirmynd og strax árið 1971 skilaði Jón Sigurðsson, sem síðar varð ráðherra Alþýðuflokksins, fyrstu skýrslunni um ávinning þess að innleiddur yrði virðisaukaskattur hér á landi. Þátt fyrir að margar skýrsur væru unnar og mörg álit skrifuð um virðisaukaskatt, þá var hann ekki innleiddur hér á landi fyrr en árið 1990, margir höfðu efasemdir um þetta fyrirbæri og nú þegar virðisaukaskatturinn hefur verið við lýði í rúm 30 ár ætti að vera komin þokkaleg reynsla á virkni þessa fyrirbæris. En þó er ég nokkuð sannfærður um það að fyrst innleiðing virðisaukaskattsins var að kröfu ESB þá verður ekki hróflað við honum jafnvel þótt sýnt sé fram á að það væri margfalt hagkvæmara fyrir þjóðfélagið að hann viki.

Veltuskattur er, eins og nafnið gefur til kynna, skattur sem er lagður á sem hlutfall af veltu (verð x magn). Einungis er sá skattur í einu þrepi og engar undannþágur eru, þetta gerir það að verkum að eftirlit er fremur einfalt og þar af leiðandi er minni hætta á að kerfið verði misnotað. Eins og áður hefur komið fram, þá er munurinn á að reka þessi tvö kerfi alveg gríðarlegur og kannski vegna þess má reikna með að gífurleg andstaða verði við að leggja virðisaukakerfið niður og taka upp veltuskatt, því það er nokkuð ljóst að starfsmönnum við eftirlit myndi fækka nokkuð mikið.

HVERNIG VINNU VIÐ ÞESSA ÚTTEKT VAR HÁTTAÐ

Fyrst og fremst var unnið úr gögnum sem voru fengin frá RSK (Ríkisskattstjóra) árið 2016 (nú heitir þessi stonun Skatturinn). Út úr þessum gögnum sem innihéldu allt sem viðkom virðisaukaskattskilum landsmann fyrir árin 2011-2015 (bæði árin meðtalin). Þarna inn vantaði þann virðisaukaskatt sem var innheimtur hjá Tollstjóra og til þess að fá það út varð að fara inn á heimasíðu Fjársýslu ríkisins og nálgast þar ríkisreikninga viðkomadi ára. Siðan þurfti að samræma viðkomandi gögn og vinna úr þeim og fá út þær upplýsingar sem nauðsynlegar voru. Mörg skjöl kom út úr þessari vinnu og væri það til að æra menn að birta það allt en tvö skjöl tel ég nauðsynlegt að fólk fái að sjá og gæti þá mynda sér skoðun á því sem hér hefur verið fjallað um.

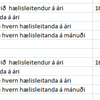

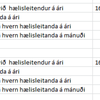

Mynd 1: Endugreiðslur til stóriðjunnar 2011-2015 á þávirði og núvirði.

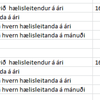

Mynd 2: Mismunur á Virðisaukaskatti og Veltuskatti árin 2011-2015 á núvirði og þávirði.

Til að sjá betur skjölin og innihald þeirra, setjið þá músarbendilinn á hverja mynd fyrir sig og "klikkið"

Heimildir:

https://www.fjs.is/utgefid-efni/rikisreikningur/ Sótt þann 02.05.2022

Ecxel skrá um allt viðkomandi VSK skilum fyrir árin 2011-2015 fengin frá RSK í júní árið 2018.

Skúli Eggert Þórðarson og Jón Guðmundsson, Virðisaukaskattur í aldarfjórðung, Tíund (nóvember 2014)

Þjóðskjalasafn Íslands (2001). Skattamál Fjármálaráðuneytið 1969-1980. ÞT/12. Skýrsla til Fjármálaráðherra 1971. Greinargerð um virðisaukaskatt 1975. Fleyri skýrslur, Askja 1

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 15:27 | Facebook

Bloggvinir

-

annabjorghjartardottir

annabjorghjartardottir

-

arnarthorjonsson

arnarthorjonsson

-

skagstrendingur

skagstrendingur

-

formula

formula

-

reykur

reykur

-

flinston

flinston

-

asthildurcesil

asthildurcesil

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

bjornaxelsson

bjornaxelsson

-

bokin

bokin

-

dagsol

dagsol

-

contact

contact

-

einarbb

einarbb

-

einarvill

einarvill

-

einarorneinars

einarorneinars

-

finnur

finnur

-

fritzmar

fritzmar

-

georg

georg

-

gislim3779

gislim3779

-

gudbjornj

gudbjornj

-

gutti

gutti

-

elnino

elnino

-

manix

-

zumann

zumann

-

gmaria

gmaria

-

noldrarinn

noldrarinn

-

tilveran-i-esb

tilveran-i-esb

-

gthg

gthg

-

gunnsithor

gunnsithor

-

gunnlauguri

gunnlauguri

-

gustafskulason

gustafskulason

-

godurdrengur

godurdrengur

-

halldorjonsson

halldorjonsson

-

hallurhallsson

hallurhallsson

-

hbj

hbj

-

hallibjarna

hallibjarna

-

heimssyn

heimssyn

-

diva73

diva73

-

helgatho

helgatho

-

helgigunnars

helgigunnars

-

hordurhalldorsson

hordurhalldorsson

-

ingagm

ingagm

-

ingolfursigurdsson

ingolfursigurdsson

-

thjodfylking

thjodfylking

-

astromix

astromix

-

fun

fun

-

jensgud

jensgud

-

ezuz

-

joiragnars

joiragnars

-

johannvegas

johannvegas

-

jaj

jaj

-

fiski

fiski

-

jonerr

jonerr

-

bassinn

bassinn

-

jonsnae

jonsnae

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

juliusvalsson

juliusvalsson

-

ksh

ksh

-

kolbrunerin

kolbrunerin

-

kristinn-karl

kristinn-karl

-

stinajohanns

stinajohanns

-

keh

keh

-

kristjan9

kristjan9

-

lifsrettur

lifsrettur

-

magnuss

magnuss

-

magnusthor

magnusthor

-

marinogn

marinogn

-

mal214

mal214

-

njallhardarson

njallhardarson

-

odinnth

odinnth

-

solir

solir

-

olafurjonsson

olafurjonsson

-

os

os

-

oskareliasoskarsson

oskareliasoskarsson

-

pallvil

pallvil

-

frisk

frisk

-

ragnar73

ragnar73

-

rosaadalsteinsdottir

rosaadalsteinsdottir

-

hughrif

hughrif

-

fullveldi

fullveldi

-

seinars

seinars

-

nafar

nafar

-

holmarinn

holmarinn

-

sigurdurig

sigurdurig

-

siggiflug

siggiflug

-

siggith

siggith

-

sigurjonth

sigurjonth

-

summi

summi

-

stormsker

stormsker

-

timannatakn

timannatakn

-

tibsen

tibsen

-

valdimarjohannesson

valdimarjohannesson

-

skolli

skolli

-

valur-arnarson

valur-arnarson

Nýjustu færslur

- HANN ER EKKI ALLTAF FYNDINN - NÚ ER HANN ORÐINN HLÆGILEGUR.....

- FJÖGURRA TIL FIMM % FRÁVIK Í SKOÐANAKÖNNUN SEGIR NOKKUÐ TIL ...

- "HÁTT GLYMUR Í TÓMRI TUNNU" - SUMIR ÆTTU AÐ LÝTA SÉR NÆR........

- ÞAÐ VÆRI KANNSKI EKKI SVO VITLAUST AÐ ATHUGA HVERSU HÁIR STÝR...

- GLEÐILEGT SUMAR........

- VERÐBÓLGAN LÆKKAR EN VEXTIR HÆKKA????????

- FINNST FÓLKI VIRKILEGA AÐ ÞESSI MANNESKJA EIGI EITTHVAÐ ERIND...

- ER EKKI KOMINN TÍMI TIL ÞESS AÐ HÆTTA ÞESSU SKOÐANAKANNANAKJA...

- ÁTTA TIL TÓLF ÁRA MARTRÖÐ FYRIR ÞJÓÐINA TELUR HÚN HÆFILEGAN T...

- ER NIÐURLÆGINGARTÍMABIL HAMILTONS ÞAR MEÐ AÐ HEFJAST???????

- GETUR VERIÐ AÐ EITTHVAÐ SÉ TIL Í ÞEIM ORÐRÓMI AÐ EINHVER "PÓK...

- OG HVERJAR ERU SVO "AÐGERÐIR" DÓMSMÁLARÁÐHERRA.........

Færsluflokkar

- Bloggar

- Bækur

- Dægurmál

- Enski boltinn

- Evrópumál

- Ferðalög

- Fjármál

- Fjölmiðlar

- Formúla 1

- Heilbrigðismál

- Heimspeki

- Íþróttir

- Kjaramál

- Kvikmyndir

- Lífstíll

- Löggæsla

- Mannréttindi

- Matur og drykkur

- Menning og listir

- Menntun og skóli

- Pepsi-deildin

- Samgöngur

- Sjónvarp

- Spaugilegt

- Spil og leikir

- Stjórnmál og samfélag

- Sveitarstjórnarkosningar

- Tónlist

- Trúmál

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Utanríkismál/alþjóðamál

- Vefurinn

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

| Maí 2024 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (1.5.): 128

- Sl. sólarhring: 130

- Sl. viku: 1725

- Frá upphafi: 1773996

Annað

- Innlit í dag: 77

- Innlit sl. viku: 966

- Gestir í dag: 70

- IP-tölur í dag: 67

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Góður pistill Jóhann, þarna kemurðu inn á hvernig stórfyrirtækin fríuðu sig skattgreiðslum og fundu leið til að greiða eigendum þá upphæð sem í skatta fóru út sem arðgreiðslur.

Þáttur í skattalagabreytingunum um 1990 var afnám aðstöðugjalds sem hafði gífurleg áhrif á byggðir landsins og hefur kostað endalausar sameiningar sveitarfélaga síðan.

Aðstöðugjaldið var hlutfall af veltu og með því að skoða þróunina á hinar dreifðu byggðir þá má sjá hvernig virðisaukaskatturinn mun á endanum fara með allt Ísland.

Mason, 7.5.2022 kl. 07:15

Þakka þér fyrir "Mason". Ég var hundóánægður hvernig þessi tvö excel-skjöl komu út á blogginu, svo ef þú villt þá get ég sent þér þau ef þú sendir mér e-mail á vesturholt@simnet.is......

Jóhann Elíasson, 7.5.2022 kl. 08:56

Þakka þér fyrir Jóhann. Það má taka þessi exel-skjöl inn sem mynd, snúa þeim þar og stækka, svo þau verði vel læsisleg.

Magnús Sigurðsson, 7.5.2022 kl. 10:32

Hef ekki heyrt talað um veltuskatt fyrr. En ef hann er skynsamari og réttlátari skattur en núverandi virðisaukaskattur þá verður örugglega ekkert gert, því miður!

Sigurður I B Guðmundsson, 7.5.2022 kl. 11:09

Þakka þér fyrir Magnús. Ég fer í að reyna að laga þessi excel-skjöl en ég ætla til öryggis að senda þau til þin, ég veit að þú hefur gaman af að skoða þau og þau segja ansi mikið. Svo er rétt að taka það fram að ALLT er fengið úr opinberum gögnum svo hér er ekki um eitthvað bull að ræða.

Jóhann Elíasson, 7.5.2022 kl. 12:21

Sigurður, veltuskattur var í notkun hér á landi frá lýðveldisstofnun og alveg til 1960 þegar söluskatturinn tók við og er hægt ð segja að virðisaukaskatturinn sé afsprengi hans. Virðisaukaskatturinn átti að koma í veg fyrir tvísköttun, sem hann gerði en það var ýmislegt annað sem ekki fór vel......

Jóhann Elíasson, 7.5.2022 kl. 12:28

Aðstöðugjaldið var veltuskattur sveitarfélaga fram að 1990 og hvati þeirra til að halda öflugu og fjölbreyttu atvinnulífi innan sinna landamerkja. Nú keppast sveitarfélög við að fá allslags óskapnað yfir sig og í grennd sem skapar skattþegna launafólks.

Þetta hefur m.a. þær birtingarmyndir, að stóriðjuver og rafmagnsframleiðsla með tilheyrandi landspjöllum, er talin ásættanleg þó svo að hún skili engu öðru en skattaþrælum. Nýjast birtingamyndin er erlent fiskeldi sem dritað er í firðina fyrir austan og vestan sem skilar engu öðru en skattaþrælum. Oft er um innflutt vinnuafl að ræða á meðan séffarnir búa aflands og stunda fjarvinnslu í símanum sínum.

Það merkilega er að um þetta hafa íbúar sveitarfélagana ekkert að segja, skipulagsvaldið á lofti og legi liggur annarstaðar, á meðan sá sem býr á staðnum þarf að fara í grenndarkynningu með hænsnakofa. Það er hægt að stunda massa dýraníð um allan fjörð með tilheyrandi sjónmengun og skít.

Þess verður varla langt að bíða að komið verði á lofthænsnaeldi í jarðbundnum Zeppelin loftförum, rafknúnu með vindmyllugörðum. Síðan er bara að fá Landhelgisgæsluna til að sprengja niður óskapnaðinn þegar allt verður komið í þrot vegna salmonellu og blóðþorra eins og dæmin sanna.

Það þarf hvorki grenndarkynningu né byggingaleyfi fyrir þessum herlegheitum, hvað þá að greiða fasteignagjöld, ágóðinn rennur síðan úr landi, en til verða til meira og minna innfluttir skattaþrælar fyrir það opinbera. Ef heimafólki dettur í hug að flytja til hænsnakofa á landi þá þarf byggingarleyfi áður en fæst flutningsleyfi.

Það nýjasta er að það þarf byggingaleyfi til að fá íbúð, sem skráð var um tíma gistiheimili, aftur skráða sem íbúð, þó svo að eina breytingin sé að það kemur aftur sófasett í stofuna. Enda allt orðið yfirfullt af launaþrælum hjá því opinbera, sem hefur verið gefið veiðileyfi á almenning á meðan gróði stórfyrirtækjanna flæðir úr landi á meðgjöf frá skattkerfinu.

Magnús Sigurðsson, 7.5.2022 kl. 15:06

Satt segir þú Magnús, yfirstjórnin í þessu þjóðfélagi er orðin einn stór "SKANDALL" og "þrælarnir" í landinu (þeir sem eru bornir og barnfæddir Íslendingar) eru í öllum tilfellum bara settir út í horn og sagt að vera þar. Gott dæmi um þetta var aðili sem ég þekki og var búinn að vera atvinnulaus nokkuð lengi, var sendur í atvinnuviðtal til nokkuð þekkt ferðaþjónustufyrirtæks hér á Stór-Hafnarfjarðarsvæðinu. Þegar hann mætti á svæðið var honum sagt að þeir VILDU EKKI ÍSLENDINGA og með það fór hann heim til sín og svo kvarta þeir yfir því að Íslendingar "FÁIST EKKI TIL STARFA". Já þetta þjóðfélag sem við búum í er sannarlega stórskrítið.

Ég er nokkuð sannfærður um það, þrátt fyrir að þessar tillögur beri með sér óyggjandi hag fyrir þjóðina, þá verða örugglega engar breytingar gerðar sérstaklega vegna þess að virðisaukaskatturinn var settur á vegna kröfu frá ESB. En ég er búinn að koma þessu á framfæri og meira get ég ekki gert....

Jóhann Elíasson, 7.5.2022 kl. 16:00

Að kröfu ESB! Erum við í ESB? Erum við sjálfstæð þjóð? Hver stjórnar þessu landi!

Sigurður I B Guðmundsson, 8.5.2022 kl. 11:22

Ísland stefndi að inngöngu í EBE (nú ESB) þarna rétt eftir miðja öldina síðustu og EBE gerði þá kröfu að öll aðildarríki og hugsanleg aðildarríki tækju upp virðisaukaskatt sem væri að Evrópskri fyrirmynd.........

Jóhann Elíasson, 8.5.2022 kl. 14:05

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.